Eine Berufsunfähigkeitsversicherung (BUV) ist eine der wichtigsten Absicherungen, die Sie für den Fall einer beruflichen Einschränkung aufgrund von Krankheit oder Unfall treffen können. Sie sorgt dafür, dass Sie im Falle einer Berufsunfähigkeit nicht ohne Einkünfte dastehen. Die BUV zahlt Ihnen eine monatliche Rente, wenn Sie Ihren Beruf nicht mehr ausüben können – sei es aufgrund körperlicher oder psychischer Erkrankungen.

Was ist Berufsunfähigkeit?

Berufsunfähigkeit bedeutet, dass Sie aus gesundheitlichen Gründen nicht mehr in der Lage sind, Ihren bisherigen Beruf oder eine gleichwertige Tätigkeit auszuüben. In den meisten Fällen wird Berufsunfähigkeit dann anerkannt, wenn Sie mindestens 50% Ihrer beruflichen Leistungsfähigkeit verloren haben. Diese Einschränkung kann durch verschiedene Ursachen wie Unfälle, Krankheiten oder chronische Erkrankungen entstehen. Es muss nicht immer eine vollständige Arbeitsunfähigkeit vorliegen – auch eine teilweise Einschränkung der Arbeitskraft kann zu einer Anerkennung der Berufsunfähigkeit führen.

Warum eine Berufsunfähigkeitsversicherung (BUV) wichtig ist

Die Berufsunfähigkeitsversicherung ist eine der wichtigsten Versicherungen, um sich vor den finanziellen Folgen einer Berufsunfähigkeit zu schützen. Wenn Sie aufgrund von Krankheit oder Unfall nicht mehr arbeiten können, sind Sie auf die monatliche Rente der BUV angewiesen, um Ihren Lebensstandard zu sichern. Ohne diese Absicherung könnten Sie auf die staatliche Erwerbsminderungsrente angewiesen sein, die oft nicht ausreicht, um Ihre laufenden Kosten zu decken.

Der Abschluss einer BUV bietet Ihnen nicht nur Sicherheit, sondern gibt Ihnen auch die Möglichkeit, sich auf Ihre Genesung zu konzentrieren, ohne sich Sorgen um Ihre finanzielle Zukunft machen zu müssen.

Wie funktioniert eine BUV?

Die BUV funktioniert auf einfache Weise: Sie zahlen während der Vertragslaufzeit regelmäßige Beiträge, und im Gegenzug sichert die Versicherung Ihre finanzielle Zukunft, falls Sie aufgrund von Krankheit oder Unfall berufsunfähig werden. Die Höhe der monatlichen Rente richtet sich dabei nach dem Vertrag, den Sie abgeschlossen haben, und dem Grad der Berufsunfähigkeit. Die BUV tritt in Kraft, wenn Ihr Arzt bestätigt, dass Sie Ihre Tätigkeit aufgrund von gesundheitlichen Einschränkungen nicht mehr ausüben können.

Die Bedingungen und die Höhe der Rente sind von Versicherung zu Versicherung unterschiedlich. Daher ist es wichtig, die Vertragsbedingungen vor dem Abschluss sorgfältig zu prüfen, um sicherzustellen, dass die Versicherung im Ernstfall auch wirklich leistet.

Welche Berufsunfähigkeitsversicherung Optionen gibt es?

Wenn Sie sich fragen: „Welche Berufsunfähigkeitsversicherung passt zu mir?“, gibt es einige wichtige Faktoren zu beachten. Es gibt verschiedene Arten von BUV, die sich in ihren Leistungen und Bedingungen unterscheiden können:

Klassische BUV

Die klassische BUV schützt vor den finanziellen Folgen einer Erkrankung oder Verletzung, die zur Berufsunfähigkeit führt. Sie zahlt eine monatliche Rente, wenn die versicherte Person ihren Beruf nicht mehr ausüben kann. Diese Rente wird in der Regel so lange gezahlt, bis die versicherte Person wieder arbeitsfähig ist oder das Rentenalter erreicht.

Grundfähigkeitsversicherung

Eine Alternative zur klassischen BUV ist die Grundfähigkeitsversicherung. Diese Variante schützt nicht nur vor der Berufsunfähigkeit, sondern auch vor dem Verlust wichtiger Grundfähigkeiten wie dem Sehen, Hören oder der Fähigkeit zu gehen. Wird eine dieser Fähigkeiten durch eine Krankheit oder Verletzung eingeschränkt, leistet die Versicherung und zahlt eine monatliche Rente. Diese Form der Absicherung kann insbesondere dann sinnvoll sein, wenn die Berufsunfähigkeit nicht unbedingt durch eine vollständige Arbeitsunfähigkeit verursacht wird, sondern durch den Verlust spezifischer Fähigkeiten.

Dread Disease Versicherung

Wenn Sie sich fragen: „Welche Berufsunfähigkeitsversicherung passt zu mir?“ und im Fall einer schweren Krankheiten abgesichert sein wollen, ist die Dread Disease Versicherung die richtige für Sie. Sie bietet Schutz vor schweren Krankheiten wie Krebs, Schlaganfall oder Herzinfarkt, die häufig zu einer Berufsunfähigkeit führen. Diese Versicherung leistet eine Einmalzahlung, um die finanziellen Folgen einer schweren Erkrankung abzufedern.

Welche Anbieter gibt es?

Es gibt eine Vielzahl von Anbietern, die eine Berufsunfähigkeitsversicherung (BUV) anbieten. Die Auswahl eines geeigneten Anbieters für ihre BUV ist eine wichtige Entscheidung, da jeder Anbieter unterschiedliche Tarife, Vertragsbedingungen und Leistungen bietet. Daher ist es entscheidend, sich nicht nur auf den Preis zu konzentrieren, sondern auch die spezifischen Leistungen und Bedingungen zu berücksichtigen, die für Ihre persönliche Situation relevant sind.

Die Tarife können je nach Anbieter und Produkt sehr unterschiedlich sein, insbesondere in Bezug auf die Höhe der abgesicherten Rente, die Definition der Berufsunfähigkeit, die Gesundheitsprüfung und die Wartezeiten. Bei der BUV ist es daher ratsam, die Angebote der verschiedenen Versicherer zu vergleichen, um die für Sie passende Lösung zu finden.

Leistungsmanager unterstützt Sie nicht nur bei der Durchsetzung Ihrer Ansprüche im Falle einer Ablehnung, sondern auch bei der Auswahl der richtigen BUV. Wir helfen Ihnen dabei, die Bedingungen und Tarife verschiedener Anbieter zu verstehen und die für Ihre Bedürfnisse am besten geeignete Versicherung auszuwählen, damit Sie im Falle eines Falles optimal abgesichert sind.

Worauf sollten Sie bei der Wahl einer BUV achten?

Die Höhe der Rente

Überlegen Sie, wie viel Geld Sie im Falle einer Berufsunfähigkeit benötigen würden, um Ihren Lebensstandard zu halten. Je nach Höhe Ihrer Ausgaben und Lebensgewohnheiten sollten Sie die monatliche Rente anpassen. Viele Versicherer bieten flexible Optionen, sodass Sie die Rente im Laufe der Zeit anpassen können.

Vertragsbedingungen

Achten Sie auf die Details im Vertrag der BUV, insbesondere auf die Definition der Berufsunfähigkeit. Manche Versicherer verlangen, dass Sie nachweislich 50% oder mehr Ihrer Arbeitskraft verlieren, während andere auch bei einer geringeren Einschränkung Leistungen erbringen. Lesen Sie die Vertragsbedingungen daher genau durch.

Gesundheitsprüfung

Die meisten Versicherer verlangen eine Gesundheitsprüfung für eine BUV. Seien Sie bei der Angabe von Informationen zu Ihrer Gesundheit stets ehrlich, da Falschangaben später zur Ablehnung der Leistung führen können.

Wartezeiten und Leistungsbeginn

Ein weiterer wichtiger Punkt sind die Wartezeiten. Bei vielen BUV beginnt die Leistung erst nach einer bestimmten Karenzzeit, sodass Sie sich im Voraus über diese Fristen informieren sollten.

Die wichtigsten Vorteile einer BUV

Die BUV bietet eine Vielzahl von Vorteilen, darunter:

- Finanzielle Sicherheit im Falle der Berufsunfähigkeit.

- Flexibilität bei der Wahl der Versicherungssumme und der Vertragsbedingungen.

- Schutz vor der Erwerbsminderungsrente, die in der Regel nicht ausreicht, um den Lebensstandard zu sichern.

- Schutz vor unvorhergesehenen Ereignissen, die Ihre Arbeitsfähigkeit beeinträchtigen können.

- Beratung und Unterstützung, um die für Sie passende BUV zu finden.

BUV: Wie können Sie Ihre Ansprüche durchsetzen?

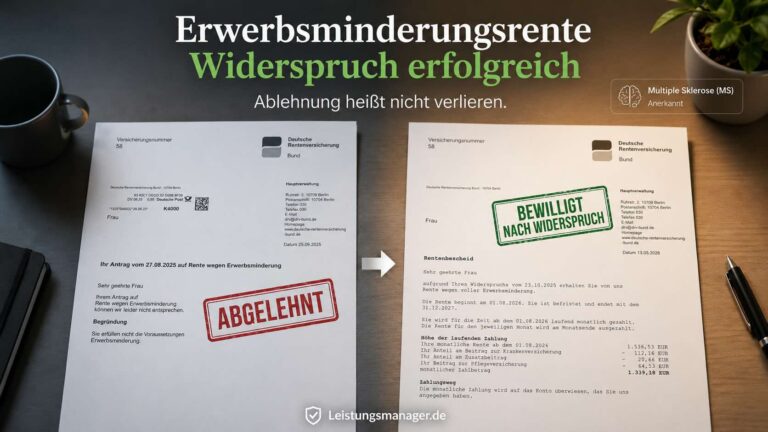

Trotz sorgfältiger Auswahl und Abschluss einer BUV kann es im Falle eines Anspruchs vorkommen, dass die Versicherungsgesellschaft die Zahlung verweigert oder die Höhe der Rente als zu niedrig erachtet. In solchen Fällen ist es entscheidend, Unterstützung zu erhalten, um Ihre Ansprüche durchzusetzen. Hier kommt Leistungsmanager ins Spiel.

Wie kann Leistungsmanager bei der Durchsetzung von Berufsunfähigkeitsansprüchen helfen?

Leistungsmanager ist ein spezialisierter Dienstleister, der Ihnen dabei hilft, Ihre Berufsunfähigkeitsansprüche erfolgreich durchzusetzen, falls Ihre Versicherungsgesellschaft die Leistung ablehnt. Wir unterstützen Sie dabei, die Ursachen für die Ablehnung zu identifizieren und die richtigen Schritte einzuleiten, um Ihre berechtigten Ansprüche geltend zu machen. Schauen Sie bei Leistungsmanager Ablehnung vorbei, um mehr über unsere Hilfe im Falle einer Ablehnung zu erfahren.

Prüfung der Ablehnung

Wenn Ihre BUV die Zahlung verweigert, übernehmen wir die Prüfung der Ablehnung. In vielen Fällen handelt es sich um formale Fehler oder Missverständnisse, die mit der richtigen Unterstützung schnell behoben werden können. Wir analysieren den gesamten Fall und prüfen, ob die Ablehnung gerechtfertigt ist.

Unterstützung bei der Dokumentation

Ein häufiger Grund für die Ablehnung von Berufsunfähigkeitsansprüchen sind unvollständige oder fehlerhafte medizinische Gutachten. Wir helfen Ihnen dabei, alle erforderlichen Unterlagen zu sammeln und stellen sicher, dass die Dokumentation vollständig und korrekt ist. Dabei arbeiten wir mit erfahrenen Gutachtern zusammen, um Ihre Ansprüche zu untermauern.

Kommunikation mit der Versicherung

Wir übernehmen die Kommunikation mit Ihrer Versicherungsgesellschaft und setzen uns für Ihre Rechte ein. Unser Ziel ist es, den Versicherer davon zu überzeugen, dass Ihre Berufsunfähigkeit anerkannt werden muss. In vielen Fällen führt dieser Schritt zu einer erfolgreichen Klärung.

Rechtsbeistand und Klageeinreichung

Sollte es notwendig sein, Ihre Ansprüche vor Gericht durchzusetzen, weil ihre BUV abgelehnt wurde, bieten wir Ihnen rechtliche Unterstützung und begleiten Sie durch den gesamten Prozess. Wir arbeiten mit erfahrenen Anwälten zusammen, die auf Berufsunfähigkeitsrecht spezialisiert sind, und stellen sicher, dass Ihre Ansprüche auch vor Gericht verteidigt werden.

Entlastung in einer schwierigen Situation

Die Durchsetzung von Berufsunfähigkeitsansprüchen kann kompliziert und stressig sein, insbesondere wenn Sie bereits mit gesundheitlichen Herausforderungen zu kämpfen haben. Leistungsmanager bietet Ihnen nicht nur fachliche Unterstützung, sondern auch die nötige Entlastung in einer schwierigen Zeit. Wir kümmern uns um alles – von der Prüfung der Ablehnung bis hin zur möglichen Klageeinreichung.

Fazit: Die richtige BUV und der richtige Partner im Ernstfall

Die BUV ist eine wichtige Absicherung, um sich vor den finanziellen Folgen einer Krankheit oder eines Unfalls zu schützen. Allerdings kann es immer wieder vorkommen, dass die Versicherung die Leistung verweigert. In solchen Fällen sind wir bei Leistungsmanager für Sie da, um Ihre Berufsunfähigkeitsansprüche durchzusetzen. Lassen Sie sich von unseren Experten unterstützen – damit Sie die Sicherheit und Unterstützung erhalten, die Ihnen zusteht.

FAQ: Häufig gestellte Fragen zur Berufsunfähigkeitsversicherung (BU)

Die Berufsunfähigkeitsversicherung (BUV) ist eine wichtige Absicherung für den Fall, dass Sie aufgrund von Krankheit oder Unfall Ihren Beruf nicht mehr ausüben können. Sie zahlt Ihnen eine monatliche Rente, damit Sie Ihren Lebensstandard auch bei Berufsunfähigkeit aufrechterhalten können. Ohne diese Absicherung könnte die finanzielle Belastung im Falle einer schweren Erkrankung oder Verletzung erheblich sein.

Sie gelten als berufsunfähig, wenn Sie aufgrund gesundheitlicher Einschränkungen mindestens 50% Ihrer Leistungsfähigkeit verlieren und nicht mehr in der Lage sind, Ihren bisherigen Beruf oder eine vergleichbare Tätigkeit auszuüben. Diese Feststellung erfolgt in der Regel durch ein ärztliches Gutachten, das von Ihrer Versicherung verlangt wird, um Ihre Berufsunfähigkeit zu bestätigen. Bei Leistungsmanager ab wann berufsunfähigkeit erhalten Sie alle wichtigen Informationen auf einen Blick.

Die Kosten einer BUV hängen von verschiedenen Faktoren ab, wie Ihrem Alter, Gesundheitszustand, Beruf und der Höhe der gewünschten monatlichen Rente. Jüngere Menschen und gesunde Versicherungsnehmer zahlen in der Regel geringere Beiträge. Es lohnt sich, verschiedene Angebote zu vergleichen, um die passende Versicherung zu finden.

Wenn Ihre BUV die Leistung verweigert oder Ihre Berufsunfähigkeit nicht anerkennen möchte, können Sie Ihre Ansprüche nicht einfach aufgeben. Leistungsmanager hilft Ihnen dabei, die Ablehnung zu überprüfen, die nötigen Unterlagen zu sammeln und im Zweifel rechtliche Schritte einzuleiten, um Ihre Berufsunfähigkeitsansprüche durchzusetzen.

Leistungsmanager unterstützt Sie dabei, Ihre Berufsunfähigkeitsansprüche geltend zu machen, wenn Ihre Versicherung die Leistung verweigert. Wir helfen bei der Prüfung der Ablehnung der BUV, sammeln notwendige medizinische Dokumente und kommunizieren mit der Versicherung, um Ihre berechtigten Ansprüche erfolgreich durchzusetzen.