Die Begriffe Berufsunfähigkeit und Erwerbsunfähigkeit werden oft verwechselt oder sogar synonym verwendet. Dabei gibt es entscheidende Unterschiede zwischen den beiden Konzepten, die für die finanzielle Absicherung im Ernstfall eine wichtige Rolle spielen. In diesem Artikel erfahren Sie, was der Unterschied zwischen Berufsunfähigkeit und Erwerbsunfähigkeit ist, welche Versicherungsleistungen greifen und wie Sie sich bestmöglich absichern können.

Was ist Berufsunfähigkeit?

Definition der Berufsunfähigkeit

Berufsunfähigkeit bedeutet, dass eine Person aufgrund von Krankheit, Körperverletzung oder Kräfteverfall ihren zuletzt ausgeübten Beruf nicht mehr ausüben kann. Dabei wird nicht darauf geachtet, ob die betroffene Person eventuell noch andere, einfachere Tätigkeiten ausführen könnte.

Ein Beispiel: Ein Chirurg, der aufgrund einer Handverletzung nicht mehr operieren kann, gilt als berufsunfähig. Er könnte theoretisch in einer anderen Position arbeiten, beispielsweise als medizinischer Berater, aber seine eigentliche Berufsausübung ist nicht mehr möglich.

Mehr dazu erfahren Sie in unserem detaillierten Artikel: Ab wann Berufsunfähigkeit?

Voraussetzungen für die Anerkennung der Berufsunfähigkeit

- Die berufliche Tätigkeit kann zu mindestens 50 % nicht mehr ausgeübt werden.

- Die gesundheitliche Einschränkung muss länger als sechs Monate bestehen.

- Ein Arzt oder Gutachter muss die Berufsunfähigkeit attestieren.

Was ist Erwerbsunfähigkeit?

Definition der Erwerbsunfähigkeit

Erwerbsunfähigkeit bedeutet, dass eine Person keinerlei Erwerbstätigkeit auf dem allgemeinen Arbeitsmarkt mehr ausüben kann. Im Gegensatz zur Berufsunfähigkeit wird hier nicht nur der zuletzt ausgeübte Beruf betrachtet, sondern jede erdenkliche Arbeitstätigkeit.

Ein Beispiel: Ein Tischler, der aufgrund eines schweren Bandscheibenvorfalls weder in seinem Beruf noch in irgendeiner anderen leichten Tätigkeit (z. B. als Telefonist) arbeiten kann, gilt als erwerbsunfähig.

Mehr dazu lesen Sie in unserem Ratgeber zur Erwerbsminderung.

Voraussetzungen für die Anerkennung der Erwerbsunfähigkeit

- Die betroffene Person kann nicht mehr als drei Stunden pro Tag arbeiten.

- Die Einschränkung besteht dauerhaft oder voraussichtlich für einen langen Zeitraum.

- Eine umfassende medizinische Begutachtung bestätigt die Erwerbsunfähigkeit.

Unterschied zwischen Berufsunfähigkeit und Erwerbsunfähigkeit

Erwerbsunfähigkeit vs. Berufsunfähigkeit: Wo liegt der Unterschied?

Kriterium | Berufsunfähigkeit | Erwerbsunfähigkeit |

Betrachteter Beruf | Der zuletzt ausgeübte Beruf | Jede mögliche Tätigkeit auf dem Arbeitsmarkt |

Arbeitsfähigkeit | Weniger als 50 % im zuletzt ausgeübten Beruf | Weniger als drei Stunden täglich in irgendeinem Beruf |

Versicherungsschutz | Private Berufsunfähigkeitsversicherung notwendig | Erwerbsminderungsrente aus der gesetzlichen Rentenversicherung |

Häufige Fehler bei der Antragstellung und Tipps

Viele Betroffene machen Fehler bei der Beantragung von Leistungen. Hier sind einige der häufigsten Probleme und wie Sie diese vermeiden können:

- Unvollständige oder falsche Angaben: Stellen Sie sicher, dass alle medizinischen Nachweise vollständig sind.

- Zu späte Antragstellung: Zögern Sie nicht zu lange, da Versicherer oft frühere Symptome als Ausschlussgrund heranziehen.

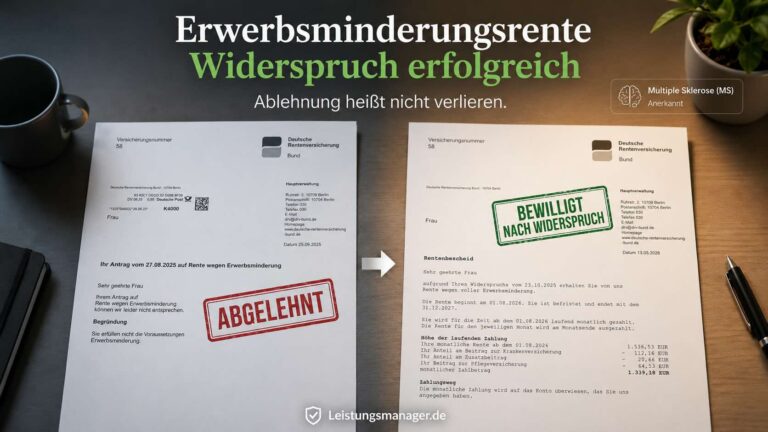

- Ablehnung nicht hinterfragen: Ein abgelehnter Antrag sollte nicht einfach akzeptiert werden. Lesen Sie hier, was Sie bei einer Ablehnung Ihrer Berufsunfähigkeitsrenten tun können.

Unterschied Berufsunfähigkeit und Erwerbsunfähigkeit und wie Sie sich optimal absichern

Private Berufsunfähigkeitsversicherung als beste Absicherung

Da die gesetzliche Rentenversicherung nur eingeschränkte Leistungen bietet, ist eine private Berufsunfähigkeitsversicherung die beste Absicherung gegen Einkommensverluste. Sie sollten darauf achten, dass:

- Die monatliche Rente Ihrem aktuellen Einkommen entspricht.

- Keine abstrakte Verweisung auf andere Berufe vorgesehen ist.

- Der Vertrag eine Nachversicherungsgarantie enthält.

Lesen Sie mehr dazu in unserem Blogartikel: Was ist eine Berufsunfähigkeitsversicherung?

Erwerbsunfähigkeit: Private Zusatzversicherung sinnvoll

Ergänzend kann eine private Erwerbsunfähigkeitsversicherung sinnvoll sein, die auch dann leistet, wenn keine Erwerbstätigkeit mehr ausgeführt werden kann.

Fazit: Berufsunfähigkeit vs. Erwerbsunfähigkeit – welche Versicherung ist die richtige?

Der Unterschied zwischen Erwerbsunfähigkeit und Berufsunfähigkeit liegt vor allem in der Betrachtung des Berufs: Berufsunfähigkeit bezieht sich auf die zuletzt ausgeübte Tätigkeit, während Erwerbsunfähigkeit jede Arbeit auf dem Arbeitsmarkt betrifft. Da die gesetzliche Erwerbsminderungsrente oft nicht ausreicht, ist eine private Berufsunfähigkeitsversicherung dringend zu empfehlen.

Unsere Unterstützung im Leistungsfall

Wenn es um die Durchsetzung Ihrer Ansprüche geht, sind wir, die Leistungsmanager, Ihre kompetenten Ansprechpartner. Wir helfen Ihnen:

- Bei der Antragstellung auf Berufsunfähigkeitsrente oder Erwerbsminderungsrente.

- Bei der Korrespondenz mit Versicherungen und Behörden.

- Bei der rechtlichen Durchsetzung Ihrer Ansprüche.

Kontaktieren Sie uns noch heute für eine unverbindliche Beratung und sorgen Sie dafür, dass Sie im Ernstfall optimal abgesichert sind!

Häufig gestellte Fragen (FAQ) zum Thema Berufsunfähigkeit vs. Erwerbsunfähigkeit

Der wesentliche Unterschied liegt darin, dass Berufsunfähigkeit nur den zuletzt ausgeübten Beruf betrifft, während Erwerbsunfähigkeit bedeutet, dass keine Tätigkeit auf dem allgemeinen Arbeitsmarkt mehr möglich ist.

Je früher, desto besser! Der Abschluss einer Berufsunfähigkeitsversicherung ist in jungen Jahren günstiger und einfacher, da das Gesundheitsrisiko niedriger ist.

Nein, die gesetzliche Rentenversicherung bietet seit 2001 keine Berufsunfähigkeitsrente mehr an. Lediglich die Erwerbsminderungsrente kann greifen, jedoch nur unter sehr strengen Voraussetzungen.

Experten empfehlen eine Absicherung von ca. 70–80 % des Nettoeinkommens, um den gewohnten Lebensstandard halten zu können.

Falls Ihr Antrag auf Berufsunfähigkeitsrente oder Erwerbsminderungsrente abgelehnt wurde, stehen wir Ihnen als Leistungsmanager zur Seite und unterstützen Sie bei Widersprüchen oder Klagen gegen die Versicherung. Lesen Sie dazu mehr in unserem Beitrag zur Ablehnung von Leistungen.