Voraussetzungen für die Berufsunfähigkeit: Ein umfassender Leitfaden

Die Berufsunfähigkeit kann unerwartet eintreten und stellt Betroffene vor erhebliche Herausforderungen. Doch wann gilt man als berufsunfähig und welche Voraussetzungen müssen erfüllt sein, um Leistungen aus der Berufsunfähigkeitsversicherung zu erhalten? In diesem Artikel beleuchten wir die Kriterien der Berufsunfähigkeit, erläutern die Voraussetzungen für die Berufsunfähigkeitsrente und zeigen auf, wie der Leistungsmanager Sie bei der Durchsetzung Ihrer Ansprüche unterstützen kann.

Was bedeutet Berufsunfähigkeit?

Berufsunfähigkeit liegt vor, wenn eine Person aufgrund von Krankheit, Körperverletzung oder Kräfteverfall nicht mehr in der Lage ist, ihren zuletzt ausgeübten Beruf auszuüben. Entscheidend ist dabei, dass die Einschränkung mindestens 50% beträgt und voraussichtlich für einen Zeitraum von mindestens sechs Monaten andauert. Diese Definition ist zentral für die Beantragung von Leistungen aus der Berufsunfähigkeitsversicherung.

Berufsunfähigkeit Kriterien

Um Leistungen aus der Berufsunfähigkeitsversicherung zu erhalten, müssen bestimmte Berufsunfähigkeit Kriterien erfüllt sein:

Gesundheitliche Einschränkungen

Die gesundheitlichen Beeinträchtigungen können vielfältig sein und umfassen:

- Körperliche Erkrankungen: Beispielsweise Rückenleiden oder Herz-Kreislauf-Erkrankungen.

- Psychische Erkrankungen: Etwa Depressionen oder Burnout.

- Unfälle: Verletzungen, die zu dauerhaften Einschränkungen führen.

Diese gesundheitlichen Probleme müssen die Ausübung des bisherigen Berufs erheblich beeinträchtigen.

Mindestens 50%ige Einschränkung der Berufsfähigkeit

Die sogenannte 50%-Regel besagt, dass der Versicherte außerstande sein muss, mindestens die Hälfte der Tätigkeiten, die vor Eintritt der gesundheitlichen Beeinträchtigung ausgeübt wurden, weiterhin zu verrichten. Dies bedeutet konkret, dass bei einer üblichen Arbeitszeit von acht Stunden pro Tag der Betroffene nicht mehr als vier Stunden täglich arbeiten kann.

Prognostizierte Dauer der Einschränkung

Die gesundheitliche Beeinträchtigung muss voraussichtlich für einen Zeitraum von mindestens sechs Monaten bestehen. Diese Prognose wird in der Regel durch ärztliche Gutachten bestätigt und ist entscheidend für die Anerkennung der Berufsunfähigkeit.

Was ist eine Berufsunfähigkeitsrente?

Die Berufsunfähigkeitsrente ist eine finanzielle Leistung, die Sie von Ihrer privaten Berufsunfähigkeitsversicherung erhalten, wenn Sie aus gesundheitlichen Gründen nicht mehr in der Lage sind, Ihren zuletzt ausgeübten Beruf auszuüben – und die vertraglich definierten Voraussetzungen für Berufsunfähigkeit erfüllt sind.

Sie wird in Form einer monatlichen Zahlung ausgezahlt und dient dazu, Einkommensverluste abzufedern, wenn Sie durch Krankheit oder Unfall dauerhaft oder langfristig aus dem Berufsleben ausscheiden müssen. Die Höhe der Rente ist bei Vertragsabschluss frei wählbar – und richtet sich in der Regel nach Ihrem bisherigen Einkommen.

Die Berufsunfähigkeitsrente ist also kein staatliches Hilfsmittel, sondern eine privat abgesicherte Leistung, für die Sie selbst vorgesorgt haben. Voraussetzung ist ein aktiver Versicherungsvertrag mit entsprechendem Leistungsversprechen.

Unterschied zwischen Berufsunfähigkeitsversicherung und Berufsunfähigkeitsrente

Auch wenn die Begriffe oft synonym verwendet werden, gibt es einen klaren Unterschied:

- Berufsunfähigkeitsversicherung: Das ist der Versicherungsvertrag, den Sie abschließen, um sich für den Fall der Berufsunfähigkeit abzusichern. Sie zahlen regelmäßig Beiträge – ähnlich wie bei einer Haftpflicht oder Krankenversicherung.

- Berufsunfähigkeitsrente: Das ist die monatliche Leistung, die Sie im Ernstfall von der Versicherung erhalten – vorausgesetzt, die Berufsunfähigkeit Kriterien und alle Voraussetzungen für die Berufsunfähigkeitsrente sind erfüllt.

Kurz gesagt: Die Versicherung ist der Schutz, die Rente ist das Geld.

Welche Voraussetzungen für Berufsunfähigkeitsrente müssen erfüllt sein?

Die Berufsunfähigkeitsrente wird von der privaten Versicherung nur dann gezahlt, wenn bestimmte Voraussetzungen nachgewiesen und erfüllt sind. Versicherer prüfen dabei sehr genau, ob der Versicherungsfall tatsächlich eingetreten ist – und ob alle Bedingungen des Vertrags erfüllt wurden. Damit es zur Auszahlung kommt, müssen folgende Voraussetzungen für Berufsunfähigkeitsrente vorliegen:

Feststellung der Berufsunfähigkeit

Der Versicherte muss nachweislich berufsunfähig im Sinne des Vertrags sein. Das bedeutet konkret: Er oder sie kann den zuletzt ausgeübten Beruf zu mindestens 50 % nicht mehr ausüben – aufgrund von Krankheit, Unfall oder Kräfteverfall. Die Einschränkung muss zudem voraussichtlich für mindestens sechs Monate bestehen.

Medizinische und berufliche Nachweise

Die Berufsunfähigkeit muss dokumentiert und nachvollziehbar belegt werden – z. B. durch ärztliche Gutachten, Befunde und Berichte. Auch eine genaue Darstellung der bisherigen beruflichen Tätigkeit ist notwendig, um den Zusammenhang zwischen Erkrankung und Beruf zu belegen.

Keine Ausschlussgründe oder Vertragsverstöße

Versicherer prüfen auch, ob es ausschlussrelevante Umstände gibt – etwa vorvertraglich verschwiegene Krankheiten (Verletzung der Anzeigepflicht), riskante Hobbys oder eine Tätigkeit, die nicht dem ursprünglich versicherten Beruf entspricht. Auch Fristen und Meldepflichten müssen eingehalten werden.

Bestehender Versicherungsschutz

Die Berufsunfähigkeitsversicherung muss zum Zeitpunkt des Eintritts der Berufsunfähigkeit aktiv sein – das heißt, der Vertrag darf nicht gekündigt, ausgelaufen oder beitragsfrei gestellt worden sein.

Beantragung und Leistungsprüfung

Die Berufsunfähigkeitsrente muss aktiv beantragt werden. Erst mit Einreichung aller Unterlagen beginnt die Leistungsprüfung der Versicherung. Viele Anträge scheitern nicht an der medizinischen Situation, sondern an unvollständigen oder fehlerhaften Angaben. Deshalb ist professionelle Unterstützung hier besonders wertvoll.

Herausforderungen bei der Antragstellung

Die Beantragung einer Berufsunfähigkeitsrente ist oft komplex und mit verschiedenen Hürden

verbunden:

- Unvollständige Unterlagen: Fehlende ärztliche Gutachten oder unklare Tätigkeitsbeschreibungen können zu Verzögerungen oder Ablehnungen führen.

- Kommunikationsprobleme: Unklare Formulierungen oder Missverständnisse mit der Versicherungsgesellschaft können den Prozess erschweren.

- Fehlende Nachweise: Der eindeutige Nachweis einer mindestens 50%igen Berufsunfähigkeit ist essenziell für die Leistungsgewährung.

Viele Versicherte scheitern an diesen Hürden, weshalb professionelle Unterstützung von großer Bedeutung ist.

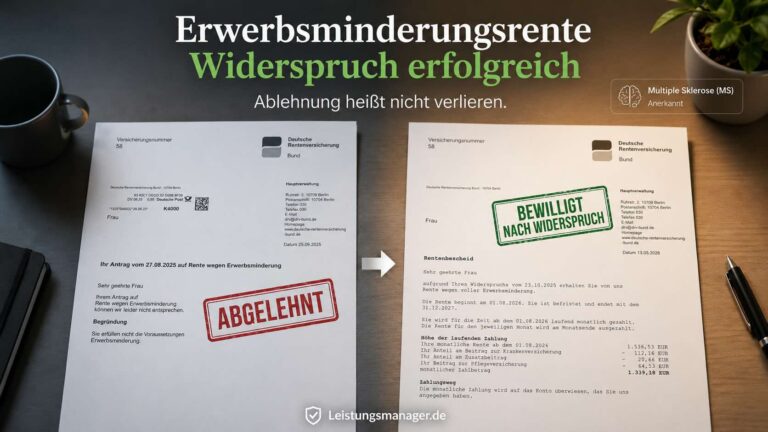

Was tun bei Ablehnung

Ihrer Berufsunfähigkeitsrente?

Eine Ablehnung des Antrags auf Berufsunfähigkeitsrente durch die Versicherung ist leider keine Seltenheit – und für viele Betroffene ein herber Schlag. Doch wichtig zu wissen: Eine Ablehnung ist nicht das Ende, sondern oft nur der Anfang des Weges.

Versicherer lehnen Anträge häufig mit der Begründung ab, dass die Voraussetzungen für Berufsunfähigkeit angeblich nicht erfüllt seien – etwa weil die medizinischen Nachweise nicht ausreichen oder der Beruf angeblich noch ausgeübt werden könne. In vielen Fällen sind diese Begründungen jedoch nicht haltbar.

Genau hier setzt unsere Arbeit an: Wir analysieren Ihre Ablehnungsbegründung im Detail, decken Schwachstellen auf und entwickeln gemeinsam mit Ihnen eine Strategie zur erfolgreichen Durchsetzung Ihrer berechtigten Ansprüche. Unser erfahrenes Team weiß, wie man mit Versicherungen kommuniziert – und wie man professionell und entschlossen gegen ungerechtfertigte Entscheidungen vorgeht.

Lassen Sie sich nicht entmutigen – lassen Sie sich unterstützen. Nehmen Sie jetzt Kontakt zu uns auf und lassen Sie Ihre Ablehnung von uns prüfen. Oft ist viel mehr möglich, als Sie denken.

Unser Angebot: Persönliche und kompetente Unterstützung bei

der Durchsetzung Ihrer Ansprüche

Der Weg zur Anerkennung einer Berufsunfähigkeit ist für viele Menschen mit Unsicherheiten, bürokratischen Hürden und emotionaler Belastung verbunden. Wer sich in einer gesundheitlich ohnehin schwierigen Lebensphase befindet, steht plötzlich vor einem Berg von Formularen, medizinischen Nachweisen und Rückfragen seitens der Versicherung. Genau hier kommen wir ins Spiel.

Der Leistungsmanager steht Versicherten seit über 17 Jahren als verlässlicher Partner zur Seite. Mit unserer langjährigen Erfahrung und tiefgehenden Spezialisierung im Bereich der Berufsunfähigkeitsleistungen wissen wir genau, worauf es ankommt – und wie Versicherungen „ticken“.

Unser Expertenteam besteht aus spezialisierten Leistungsmanagern, erfahrenen Juristen, medizinischen Beratern und Kommunikationsexperten. Gemeinsam verfolgen wir ein Ziel: Ihre berechtigten Ansprüche erfolgreich durchzusetzen – fair, transparent und ohne Umwege.

Das tun wir für Sie:

- Wir analysieren Ihre individuelle Situation und klären, ob die Voraussetzungen für Berufsunfähigkeit erfüllt sind.

- Wir helfen Ihnen dabei, alle erforderlichen medizinischen und beruflichen Nachweise strukturiert und vollständig zusammenzustellen.

- Wir übernehmen die komplette Kommunikation mit Ihrer Versicherung – von der Erstmeldung bis zur finalen Leistungsentscheidung

- Wir wissen, wie Versicherer prüfen – und wie man berechtigte Ansprüche souverän verteidigt.

- Sollte es zum Streit kommen, verfügen wir über ein starkes Netzwerk an Fachanwälten für Versicherungsrecht.

Wichtig dabei: Sie bleiben jederzeit in Kontrolle.

Wir beraten transparent, setzen auf partnerschaftliche Zusammenarbeit mit unseren Mandanten und erklären Ihnen verständlich jeden Schritt. Bei uns gibt es keine versteckten Klauseln, keine unklaren Kostenstrukturen – und schon gar kein juristisches Kauderwelsch. Nur Klarheit, Engagement und konsequente Vertretung Ihrer Interessen.

Sie stehen vor der Herausforderung, Leistungen aus Ihrer Berufsunfähigkeitsversicherung durchzusetzen?

Dann lassen Sie sich jetzt unverbindlich beraten. Gemeinsam prüfen wir Ihre Chancen und begleiten Sie Schritt für Schritt bis zum Ziel.

FAQ – Häufig gestellte Fragen zur Berufsunfähigkeit

Die wichtigste Voraussetzung für Berufsunfähigkeit ist, dass Sie Ihren zuletzt ausgeübten Beruf zu mindestens 50 % nicht mehr ausüben können – und das voraussichtlich dauerhaft oder für mindestens sechs Monate. Entscheidend sind medizinische Nachweise und eine genaue Tätigkeitsbeschreibung.

Um eine Berufsunfähigkeitsrente zu erhalten, müssen die vertraglich vereinbarten Voraussetzungen für Berufsunfähigkeit erfüllt sein. Neben der medizinischen Beurteilung ist auch eine nachvollziehbare Darstellung Ihrer beruflichen Aufgaben erforderlich, um die Einschränkung belegen zu können.

Eine Ablehnung ist kein Grund zur Aufgabe! Oft scheitert der Antrag an Formalitäten, unvollständigen Unterlagen oder Interpretationsspielräumen. Wir von dem Leistungsmanager prüfen Ihre Ablehnung, erkennen Fehlerquellen und helfen Ihnen dabei, Ihre berechtigten Ansprüche doch noch durchzusetzen.

Ja, auch psychische Erkrankungen wie Depressionen oder Burnout können zu einer anerkannten Berufsunfähigkeit führen – vorausgesetzt, die Berufsunfähigkeit Kriterien sind erfüllt und die Auswirkungen auf Ihre Arbeitsfähigkeit sind gut dokumentiert.