Berufsunfähigkeit kann jeden treffen – sei es durch eine plötzliche Erkrankung, einen Unfall oder schleichende gesundheitliche Beeinträchtigungen. Doch wann liegt eine Berufsunfähigkeit vor? Welche Kriterien entscheiden darüber, wann man berufsunfähig ist und wann die Berufsunfähigkeitsversicherung zahlt?

In diesem Artikel erklären wir detailliert, wann man als berufsunfähig gilt, welche Faktoren für die Anerkennung der Berufsunfähigkeit entscheidend sind und worauf Versicherte achten sollten, um ihre Ansprüche durchzusetzen.

Was bedeutet Berufsunfähigkeit?

Viele Menschen verwechseln Berufsunfähigkeit mit Arbeitsunfähigkeit oder sogar mit Erwerbsunfähigkeit. Doch um die Frage “wann gilt man als berufsunfähig” zu klären, ist der Unterschied entscheidend!

- Arbeitsunfähigkeit: bedeutet, dass eine Person ihren Beruf vorübergehend krankheitsbedingt nicht ausüben kann. Der Begriff dient in erster Linie der Sicherstellung der Lohnfortzahlung gegenüber dem Arbeitgeber oder dem Anspruch auf Krankengeld gegenüber der Krankenversicherung

- Erwerbsunfähigkeit: liegt vor, wenn eine Person infolge von Krankheit, Gebrechen oder einer Schwäche ihrer körperlichen oder geistigen Kräfte – die ärztlich nachgewiesen werden müssen – voraussichtlich dauerhaft außerstande ist, eine Erwerbstätigkeit in gewisser Regelmäßigkeit auszuüben oder durch Erwerbstätigkeit mehr als nur geringfügige Einkünfte zu erzielen.

- Berufsunfähigkeit: Eine Person gilt als berufsunfähig, wenn sie ihren zuletzt ausgeübten Beruf nicht mehr oder nur noch teilweise (unter 50 %) ausüben kann.

Doch wann liegt eine Berufsunfähigkeit vor? Es kommt darauf an, ob die gesundheitlichen Einschränkungen langfristig sind und ob sie eine dauerhafte Rückkehr in den Beruf unmöglich machen.

Ab wann gilt man als berufsunfähig?

Die entscheidende Frage lautet: Wann ist man berufsunfähig? Die meisten Versicherungen definieren Berufsunfähigkeit anhand folgender Kriterien:

Mindestens 50 % Einschränkung der beruflichen Tätigkeit

Das bedeutet, dass die betroffene Person ihren zuletzt ausgeübten Beruf nur noch zu weniger als 50 % ausführen kann.

Dauer der Einschränkung: Mindestens 6 Monate

Eine vorübergehende Erkrankung gilt nicht als Berufsunfähigkeit. Erst wenn die gesundheitlichen Probleme mindestens sechs Monate andauern oder voraussichtlich andauern werden, spricht man von Berufsunfähigkeit.

Individuelle Bewertung des Berufsbilds

Die Beurteilung der Berufsunfähigkeit erfolgt immer in Bezug auf den zuletzt ausgeübten Beruf – nicht auf eine andere mögliche Tätigkeit.

Für eine umfassende Anleitung Besuchen Sie gerne: Ab wann Berufsunfähigkeit.

Typische Ursachen für Berufsunfähigkeit

Wann gilt man als berufsunfähig? Meistens sind Krankheiten der Hauptgrund für

Berufsunfähigkeit. Statistiken zeigen, dass körperliche Gebrechen zwar eine Rolle spielen,

aber psychische Erkrankungen mittlerweile die häufigste Ursache sind.

Psychische Erkrankungen (ca. 30-35 % der Fälle)

- Depressionen

- Burnout-Syndrom

- Angststörungen

- Posttraumatische Belastungsstörungen (PTBS)

Erkrankungen des Bewegungsapparates (ca. 20-25 % der Fälle)

- Bandscheibenvorfälle

- Arthrose

- Rheuma

- Chronische Rückenschmerzen

Krebserkrankungen (ca. 15-20 % der Fälle)

Bei der Frage: Wann gilt man als berufsunfähig spielen Krebserkrankungen eine gravierende Rolle. Viele Krebsdiagnosen führen dazu, dass Patienten ihren Beruf nicht mehr ausüben können – sei es durch körperliche Einschränkungen oder Nebenwirkungen von Behandlungen wie Chemotherapie.

Herz-Kreislauf-Erkrankungen (ca. 10-15 % der Fälle)

- Schlaganfälle

- Herzinfarkte

- Chronische Durchblutungsstörungen

Unfälle & neurologische Erkrankungen (ca. 10 % der Fälle)

Wann gilt man als berufsunfähig? – Ein schwerer Unfall kann dazu führen, dass man seinen Beruf nicht mehr ausüben kann – etwa durch eine Querschnittslähmung oder Schädel-Hirn-Trauma. Auch Erkrankungen wie Multiple Sklerose können eine Berufsunfähigkeit verursachen.

Wann zahlt die Berufsunfähigkeitsversicherung?

Die entscheidende Frage lautet: Wann ist man berufsunfähig und erhält Leistungen?

Damit die Versicherung zahlt, müssen folgende Bedingungen erfüllt sein:

- Der Versicherte muss die Berufsunfähigkeit durch ärztliche Atteste und Gutachten nachweisen.

- Die Versicherung prüft, ob die 50-%-Regel erfüllt ist und ob die Einschränkung mindestens sechs Monate andauert.

- Je nach Vertrag kann eine „abstrakte Verweisung“ ausgeschlossen sein, sodass die Versicherung nicht einfach auf einen anderen Beruf verweist.

Tipp: Viele Versicherungen versuchen, sich vor der Zahlung zu drücken. Eine professionelle Unterstützung bei der Durchsetzung der Berufsunfähigkeitsrente kann helfen, die eigenen Ansprüche erfolgreich durchzusetzen.

Wann liegt eine Berufsunfähigkeit vor? – Konkrete Beispiele

Damit klar wird, wann man als berufsunfähig gilt, hier einige typische Fälle:

- Softwareentwickler mit schwerem Bandscheibenvorfall: Kann nicht mehr über längere Zeiträume sitzen, ist aber auf den Computer angewiesen. Berufsunfähig? Ja.

- Friseur mit starkem Rheuma: Verlust der Fingerfertigkeit macht das Haareschneiden unmöglich. Berufsunfähig? Ja.

- Polizist mit posttraumatischer Belastungsstörung: Kann keinen Dienst mehr verrichten, hat Panikattacken. Berufsunfähig? Ja.

- Bürokaufmann mit Depressionen: Kann sich nicht mehr konzentrieren und leidet unter massiver Antriebslosigkeit. Berufsunfähig? Ja.

Bei der Frage: Wann gilt man als berufsunfähig, denken viele Menschen an körperliche Einschränkungen. Diese Beispiele zeigen, dass Berufsunfähigkeit nicht nur durch sichtbare körperliche Einschränkungen entstehen kann, sondern auch durch psychische Erkrankungen.

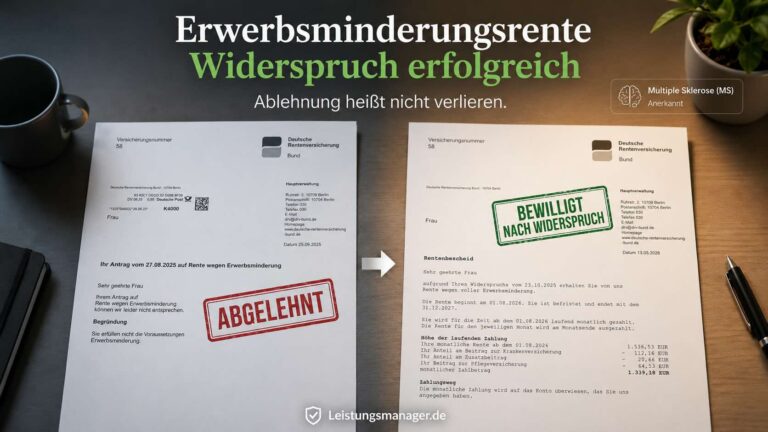

Was tun, wenn die Versicherung nicht zahlt?

Oft lehnen Versicherungen den Antrag auf Berufsunfähigkeitsrente ab – obwohl klar ist, dass eine Berufsunfähigkeit vorliegt.

Gründe für Ablehnungen:

Fehlende oder ungenaue ärztliche Gutachten Versicherung argumentiert, dass der Betroffene eine andere Tätigkeit ausüben könnte Fehler bei der Antragstellung

Unsere Lösung für Sie:

Wenn Ihre Berufsunfähigkeitsversicherung nicht zahlt, unterstützen wir Sie! Wir helfen Ihnen, Ihre Ansprüche durchzusetzen und beraten Sie kompetent.

Wir prüfen Ihren Fall individuell

Wir helfen bei der Durchsetzung Ihrer Ansprüche

Wir stehen an Ihrer Seite – kompetent, erfahren und engagiert

Wie wir Ihnen helfen können

Wenn Ihre Versicherung Ihren Antrag auf Berufsunfähigkeitsrente ablehnt oder sich querstellt, sind wir für Sie da! Wir sind Experten für die Durchsetzung von Berufsunfähigkeitsansprüchen und helfen Ihnen dabei, Ihre Rechte durchzusetzen. Wir prüfen Ihren Fall, unterstützen Sie bei der Antragstellung und setzen uns mit der Versicherung auseinander – damit Sie die Leistungen erhalten, die Ihnen zustehen. Wann liegt eine Berufsunfähigkeit vor? Wann ist man berufsunfähig? Wann gilt man als berufsunfähig? Wir beantworten alle Ihre Fragen und sorgen dafür, dass Sie nicht allein gegen die Versicherung kämpfen müssen. Kontaktieren (https://leistungsmanager.de/kontakt/) Sie uns jetzt für eine unverbindliche Beratung!

FAQ: Häufig gestellte Fragen zur Definition Berufsunfähigkeit

Die Definition von Berufsunfähigkeit ist, dass eine Person ihren zuletzt ausgeübten Beruf aufgrund gesundheitlicher Einschränkungen nicht mehr oder nur noch stark eingeschränkt ausüben kann. In der Regel gilt man als berufsunfähig, wenn die Arbeitskraft zu mindestens 50 % verloren gegangen ist.

Die Berufsunfähigkeit wird durch einen Arzt nachgewiesen. Die Versicherung prüft dabei, ob die gesundheitlichen Einschränkungen die Ausübung des bisherigen Berufs tatsächlich unmöglich machen.

Bei der Berufsunfähigkeit kann der zuletzt ausgeübte Beruf nicht mehr verrichtet werden. Erwerbsunfähigkeit bedeutet hingegen, dass keine berufliche Tätigkeit – unabhängig vom vorherigen Beruf – mehr ausgeführt werden kann.

Nein, es gibt keine gesetzliche Berufsunfähigkeitsrente. Die gesetzliche Rentenversicherung bietet nur eine Erwerbsminderungsrente an, wenn man gar keine Erwerbstätigkeit mehr ausüben kann.

Die beste Möglichkeit, sich finanziell abzusichern, ist eine Berufsunfähigkeitsversicherung. Diese zahlt eine monatliche Rente, wenn die Berufsunfähigkeit festgestellt wird.

Psychische Erkrankungen, Erkrankungen des Bewegungsapparates, Herz-Kreislauf-Erkrankungen, Krebserkrankungen und Unfälle sind die häufigsten Ursachen.

Experten empfehlen, dass die Berufsunfähigkeitsrente mindestens 60–80 % des Nettoeinkommens abdecken sollte, um den Lebensstandard zu halten.

Je früher, desto besser. Am besten in jungen Jahren, da die Beiträge niedriger sind und die Gesundheitsprüfung leichter zu bestehen ist.

Ja, allerdings können Risikozuschläge oder Ausschlüsse bestehen. Eine anonyme Risikovoranfrage hilft, die besten Tarife zu finden.

Legen Sie Widerspruch ein und holen Sie sich professionelle Unterstützung, um Ihre Ansprüche durchzusetzen. Unser Team steht Ihnen auch in schwierigen Leistungsfällen stets zur Seite.