Was bedeutet Berufsunfähigkeit?

Die Berufsunfähigkeit kann jeden treffen und ist ein Thema, das viele Menschen unterschätzen, bis sie selbst betroffen sind. Doch was bedeutet Berufsunfähigkeit genau? Die Berufsunfähigkeit Definition besagt, dass eine Person ihren zuletzt ausgeübten Beruf aufgrund von Krankheit, Unfall oder körperlichem sowie geistigem Verfall nicht mehr oder nur noch stark eingeschränkt ausüben kann. Entscheidend ist dabei, dass die Berufsunfähigkeit über einen längeren Zeitraum von mindestens sechs Monaten bestehen muss. Mehr dazu erfahren Sie in unserem Beitrag „Ab wann Berufsunfähigkeit“.

Berufsunfähigkeit Definition – Was genau bedeutet BU?

Die BU Definition besagt, dass eine Person als berufsunfähig gilt, wenn sie ihre zuletzt ausgeübte berufliche Tätigkeit nur noch zu weniger als 50 % ausführen kann. Dies muss durch einen Arzt nachgewiesen werden. Der Unterschied zur Erwerbsunfähigkeit liegt darin, dass bei der Berufsunfähigkeit nicht geprüft wird, ob eine andere Tätigkeit möglich wäre, sondern nur, ob der zuletzt ausgeübte Beruf noch ausgeführt werden kann.

Es gibt verschiedene Ursachen für Berufsunfähigkeit, doch eines ist klar: Wer keine Berufsunfähigkeitsversicherung hat, steht im Ernstfall finanziell oft vor großen Herausforderungen.

Welche gesetzlichen Regelungen gibt es zur Berufsunfähigkeit?

In Deutschland gibt es keine allgemeingültige gesetzliche Absicherung für Berufsunfähigkeit. Die gesetzliche Rentenversicherung zahlt nur dann eine Erwerbsminderungsrente, wenn der Betroffene keinerlei berufliche Tätigkeit mehr ausüben kann – unabhängig von seinem vorherigen Beruf. Daher ist eine private Berufsunfähigkeitsversicherung die wichtigste Absicherung gegen das finanzielle Risiko einer Berufsunfähigkeit.

Ursachen der Berufsunfähigkeit

Häufigste Ursachen für Berufsunfähigkeit

Viele denken, dass Berufsunfähigkeit hauptsächlich durch Unfälle verursacht wird. Tatsächlich sind jedoch gesundheitliche Beschwerden die häufigste Ursache:

- Psychische Erkrankungen: Stress, Depressionen, Burnout oder Angststörungen sind die führenden Ursachen für eine Berufsunfähigkeit und betreffen besonders Büroangestellte, Lehrer und Manager.

- Erkrankungen des Bewegungsapparates: Rückenleiden, Bandscheibenvorfälle oder Gelenkerkrankungen treten häufig bei körperlich arbeitenden Menschen auf, beispielsweise in handwerklichen Berufen oder in der Pflege.

- Herz-Kreislauf-Erkrankungen: Hoher Blutdruck, Herzinfarkte oder Schlaganfälle können ebenfalls zur Berufsunfähigkeit führen und treten besonders bei Berufen mit hoher Belastung auf.

- Krebserkrankungen: Die Behandlung von Krebs und die daraus resultierende Schwäche machen eine Weiterarbeit oft unmöglich.

- Unfälle: Obwohl Unfälle nicht die Hauptursache sind, können sie dennoch schwerwiegende Folgen haben, insbesondere in Berufen mit hoher körperlicher Belastung.

Was ist eine Berufsunfähigkeitsrente?

Die finanzielle Absicherung im Ernstfall

Wer berufsunfähig wird, verliert in der Regel sein bisheriges Einkommen. Genau hier greift die Berufsunfähigkeitsrente. Doch was ist eine Berufsunfähigkeitsrente genau?

Die BU-Rente ist eine monatliche Zahlung, die von einer Berufsunfähigkeitsversicherung geleistet wird, wenn der Versicherte die Kriterien für Berufsunfähigkeit erfüllt. Die Höhe der Rente richtet sich nach dem individuell vereinbarten Versicherungsvertrag und soll das weggefallene Einkommen ersetzen.

Wie lange wird die Berufsunfähigkeitsrente gezahlt?

Die BU-Rente wird in der Regel bis zum vereinbarten Endalter gezahlt – häufig bis zum Renteneintrittsalter. Manche Versicherungen erkennen die Berufsunfähigkeit nur befristet an und überprüfen regelmäßig, ob weiterhin Anspruch auf die Rente besteht. Lesen Sie mehr dazu auf unserer Seite “Befristete Anerkenntnis in der BU“

Berufsunfähigkeitsrente vs. Erwerbsminderungsrente

Viele Menschen glauben, dass die gesetzliche Erwerbsminderungsrente ausreicht, wenn sie berufsunfähig werden. Doch das ist ein Irrtum. Die gesetzliche Erwerbsminderungsrente greift nur dann, wenn eine Person gar keine Erwerbstätigkeit mehr ausüben kann – auch nicht in einem anderen Beruf. Die Berufsunfähigkeitsversicherung hingegen zahlt bereits dann, wenn der zuletzt ausgeübte Beruf nicht mehr möglich ist. Weitere Unterschiede und Details finden Sie in unserem Beitrag “Berufsunfähigkeit vs. Erwerbsunfähigkeit”.

Warum ist eine Berufsunfähigkeitsversicherung so wichtig?

Absicherung gegen Einkommensverlust

Ohne eine Berufsunfähigkeitsversicherung kann der Verlust des Einkommens existenzbedrohend sein. Gerade in Berufen mit hoher körperlicher oder geistiger Belastung ist das Risiko, berufsunfähig zu werden, besonders hoch.

Worauf sollte man bei einer BU-Versicherung achten?

- Frühzeitiger Abschluss: Je früher man eine BU-Versicherung abschließt, desto günstiger sind die Beiträge.

- Richtige Rentenhöhe: Die Berufsunfähigkeitsrente sollte mindestens 60–80 % des Nettoeinkommens betragen.

- Dynamik & Nachversicherungsgarantie: Diese ermöglichen eine Anpassung der Versicherungssumme an steigende Lebenshaltungskosten.

- Verzicht auf abstrakte Verweisung: Dies stellt sicher, dass man nicht auf eine beliebige andere Tätigkeit verwiesen wird.

Berufsunfähigkeit betrifft nicht nur Handwerker

Nicht nur Menschen in handwerklichen oder körperlich anstrengenden Berufen sind betroffen. Auch Büroangestellte, Lehrer oder Selbstständige können berufsunfähig werden – etwa durch psychische Erkrankungen oder chronische Schmerzen.

Berufsunfähigkeit: Was tun im Leistungsfall?

Die Herausforderung bei der BU-Leistungsbeantragung

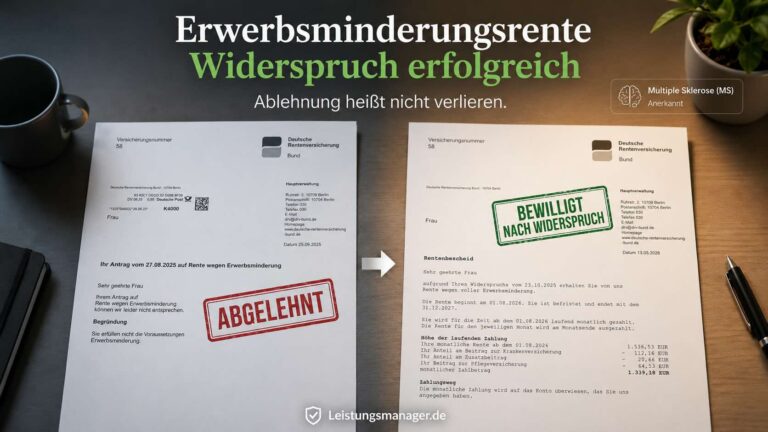

Der Antrag auf eine Berufsunfähigkeitsrente ist oft kompliziert und langwierig. Versicherer prüfen sehr genau, ob die Kriterien erfüllt sind, und lehnen viele Anträge im ersten Versuch ab.

Häufige Probleme bei der Antragstellung:

- Falsche oder unvollständige medizinische Nachweise

- Missverständliche Formulierungen im Antrag

- Versicherer fordern zahlreiche Gutachten und Berichte

Mehr dazu, wie Sie sich gegen Ablehnungen wehren können, erfahren Sie in unserem Beitrag „Ablehnung der BU-Rente: Was tun?“ .

Professionelle Hilfe durch einen Leistungsmanager

Um sicherzustellen, dass Ihr Anspruch auf die Berufsunfähigkeitsrente erfolgreich durchgesetzt wird, ist eine professionelle Begleitung sinnvoll. Wir von Leistungsmanager können Sie bei der Antragstellung, der Kommunikation mit der Versicherung und im Streitfall auch juristisch unterstützen.

Fazit: Berufsunfähigkeit kann jeden treffen – Vorsorge ist entscheidend

Die Definition der Berufsunfähigkeit zeigt, wie weitreichend die Folgen sein können. Ohne eine Berufsunfähigkeitsversicherung droht im Ernstfall ein massiver finanzieller Einschnitt. Wer sich frühzeitig absichert und im Leistungsfall professionelle Unterstützung in Anspruch nimmt, hat die besten Chancen, finanziell abgesichert zu bleiben.

Warten Sie nicht, bis es zu spät ist – sichern Sie sich jetzt gegen das Risiko der Berufsunfähigkeit ab! Unser Team von Leistungsmanager steht Ihnen mit Erfahrung und Expertise zur Seite. Kontaktieren Sie uns noch heute für eine individuelle Beratung!

FAQ: Häufig gestellte Fragen zur Definition Berufsunfähigkeit

Die Definition von Berufsunfähigkeit ist, dass eine Person ihren zuletzt ausgeübten Beruf aufgrund gesundheitlicher Einschränkungen nicht mehr oder nur noch stark eingeschränkt ausüben kann. In der Regel gilt man als berufsunfähig, wenn die Arbeitskraft zu mindestens 50 % verloren gegangen ist.

Die Berufsunfähigkeit wird durch einen Arzt nachgewiesen. Die Versicherung prüft dabei, ob die gesundheitlichen Einschränkungen die Ausübung des bisherigen Berufs tatsächlich unmöglich machen.

Bei der Berufsunfähigkeit kann der zuletzt ausgeübte Beruf nicht mehr verrichtet werden. Erwerbsunfähigkeit bedeutet hingegen, dass keine berufliche Tätigkeit – unabhängig vom vorherigen Beruf – mehr ausgeführt werden kann.

Nein, es gibt keine gesetzliche Berufsunfähigkeitsrente. Die gesetzliche Rentenversicherung bietet nur eine Erwerbsminderungsrente an, wenn man gar keine Erwerbstätigkeit mehr ausüben kann.

Die beste Möglichkeit, sich finanziell abzusichern, ist eine Berufsunfähigkeitsversicherung. Diese zahlt eine monatliche Rente, wenn die Berufsunfähigkeit festgestellt wird.

Psychische Erkrankungen, Erkrankungen des Bewegungsapparates, Herz-Kreislauf-Erkrankungen, Krebserkrankungen und Unfälle sind die häufigsten Ursachen.

Experten empfehlen, dass die Berufsunfähigkeitsrente mindestens 60–80 % des Nettoeinkommens abdecken sollte, um den Lebensstandard zu halten.

Je früher, desto besser. Am besten in jungen Jahren, da die Beiträge niedriger sind und die Gesundheitsprüfung leichter zu bestehen ist.

Ja, allerdings können Risikozuschläge oder Ausschlüsse bestehen. Eine anonyme Risikovoranfrage hilft, die besten Tarife zu finden.

Legen Sie Widerspruch ein und holen Sie sich professionelle Unterstützung, um Ihre Ansprüche durchzusetzen. Unser Team steht Ihnen auch in schwierigen Leistungsfällen stets zur Seite.